Finansinis stresas dažnai neatsiranda per vieną dieną – jis kaupiasi palaipsniui, vos pastebimomis detalėmis kasdieniame gyvenime. Daugelis žmonių suvokia problemos mastą tik tada, kai įtampa jau ima veikti sveikatą, santykius ir gyvenimo kokybę. Suprasti, kaip nepastebimai formuojasi finansinis stresas, yra pirmas žingsnis siekiant jo išvengti arba bent jau laiku suvaldyti.

Kas yra finansinis stresas ir kodėl jis toks klastingas?

Finansinis stresas – tai nuolatinė įtampa, nerimas ar baimė, susijusi su pinigais: pajamomis, išlaidomis, įsipareigojimais, ateities saugumu. Jis nebūtinai reiškia visišką lėšų trūkumą. Net ir pakankamai uždirbantys žmonės gali jausti stiprų stresą, jei nevaldo savo finansų, gyvena nuolatinėje nežinioje ar jaučiasi nesaugūs dėl ateities.

Šis stresas yra klastingas todėl, kad dažnai pradžioje atrodo kaip laikina situacija: „kol kas“, „tik šį mėnesį“, „kol grąžinsiu tą paskolą“. Tačiau laikinos išimtys tampa įpročiais, o įpročiai – ilgalaikiais finansiniais modeliais, kurie kaupiasi ir ilgainiui sukelia didelę psichologinę bei emocinę naštą.

Pirmieji, lengvai ignoruojami finansinio streso ženklai

Finansinis stresas retai prasideda nuo dramatiškų įvykių. Dažniau tai – maži, pasikartojantys signalai, kuriuos lengva nurašyti nuovargiui, „blogam mėnesiui“ ar atsitiktinumui.

Dažnas galvojimas apie pinigus ir „foninis“ nerimas

Jei kasdien vis dažniau pagaunate save galvojant: „Ar tikrai užteks iki mėnesio pabaigos?“, „O kas bus, jei neteksiu darbo?“, tai gali būti pirmasis finansinio streso signalas. Šie klausimai gali netrukdyti atlikti kasdienių užduočių, bet jie nuolat „suka ratus“ mintyse, kurdami foninę įtampą.

Laikui bėgant toks foninis nerimas tampa įprastas. Žmogus prisitaiko prie nuolatinės vidinės įtampos ir ima manyti, kad „taip gyventi normalu“, nors iš tiesų tai yra lėtinis stresas.

Smulkūs nukrypimai nuo biudžeto, kurie tampa norma

Net jei turite biudžetą ar bent apytikslį išlaidų planą, finansinis stresas dažnai prasideda nuo nereikšmingų nukrypimų: „Šį mėnesį išleisiu truputį daugiau, kitą mėnesį pasitaisysiu.“ Tačiau tie „truputį daugiau“ pradeda kartotis, ir atsiranda nuolatinis jausmas, kad vis kažko trūksta.

Kai biudžetas tampa tik teoriniu dokumentu, o praktiškai kas mėnesį jį viršijate, tai jau signalas, kad finansinė padėtis nebėra kontroliuojama taip, kaip atrodo.

Atsidėliojami mokėjimai ir „laikini“ minusai sąskaitoje

Dar vienas nepastebimas ženklas – įprotis vėluoti su sąskaitų apmokėjimu, net kai tai nėra tiesiogiai susiję su objektyviu pajamų trūkumu. Pavyzdžiui, sąskaitas apmokate paskutinę dieną arba šiek tiek pavėluojate, nors iš anksto žinote apie mokėjimo terminus.

Prie to dažnai prisideda „laikini“ minusai banko sąskaitoje ar nuolatinis kredito kortelės likučio „dengimas“ vietoje visos sumos grąžinimo. Psichologiškai atrodo, kad problema nedidelė ir valdoma, bet iš tikrųjų tai – didesnio finansinio disbalanso simptomas.

Kaip kasdieniai įpročiai nepastebimai didina įtampą

Finansinis stresas retai susijęs tik su vienu sprendimu. Tai – daugybės mažų įpročių ir sprendimų rezultatas, kurie palaipsniui formuoja pavojingą modelį.

Impulsyvūs pirkimai ir emocinis vartojimas

Stresas ir nuovargis neretai kompensuojami impulsyviu pirkimu: „nusipirksiu kažką sau, nusipelniu“. Iš pirmo žvilgsnio tai neatrodo žalinga, juolab jei kalba eina apie nedideles sumas. Tačiau jei emocinis vartojimas tampa dažnu būdu atsipalaiduoti ar save apdovanoti, išlaidos ima viršyti realias galimybes.

Ypač pavojinga, kai šie pirkimai yra reguliarūs – kas savaitę, kelis kartus per mėnesį – ir nėra sąmoningai planuojami. Tada žmogus gali nuoširdžiai nesuprasti, kur „dingsta“ jo pinigai, ir vis labiau nerimauti dėl nesuvaldomų išlaidų.

Palyginimas su kitais ir socialinių tinklų įtaka

Socialiniai tinklai stipriai prisideda prie finansinio streso formavimosi. Matydami kitų keliones, pirkinius, naujus automobilius ar būstus, žmonės ima jausti, kad „atsilieka“ nuo aplinkinių. Tai sukuria spaudimą išlaikyti tam tikrą gyvenimo lygį, net jei pajamos to realiai neleidžia.

Toks palyginimas skatina priimti nesubalansuotus finansinius sprendimus: imti didesnę paskolą, leistis į brangias atostogas, pirkti naują telefoną ar kompiuterį anksčiau, nei to iš tikrųjų reikia. Išoriškai tai atrodo normalu, bet viduje auga nerimas: „kaip viską apmokėsiu?“

Finansinių klausimų vengimas

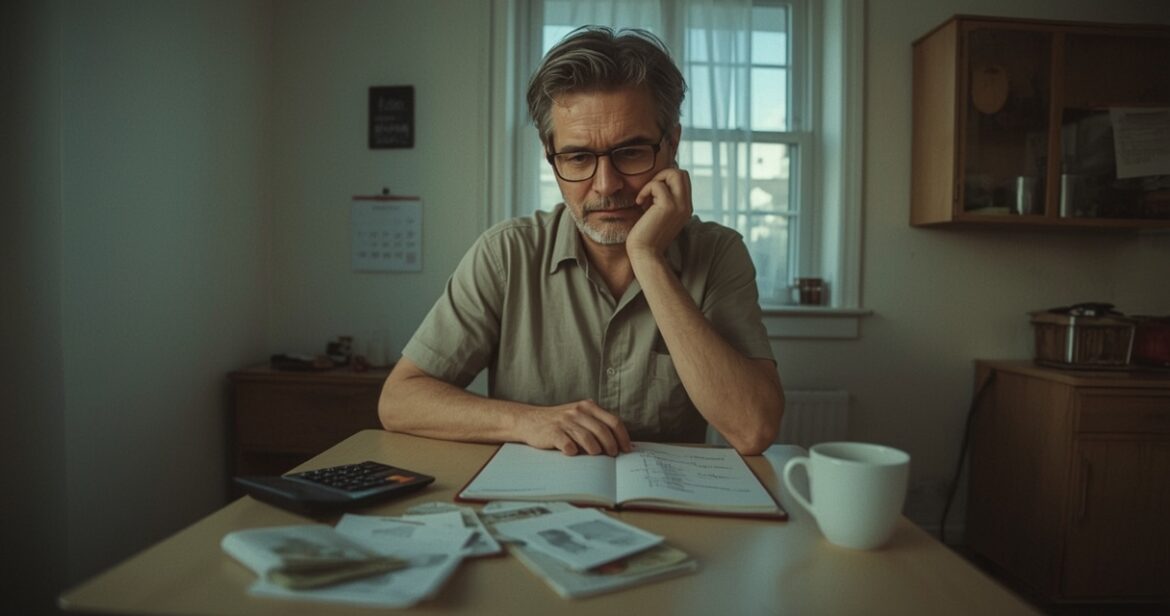

Dalis žmonių, jausdami didėjantį diskomfortą dėl pinigų, pradeda vengti su tuo susijusios informacijos. Jie nenori atsidaryti banko programėlės, peržiūrėti sąskaitų, nagrinėti išlaidų ar galvoti apie kaupimą ateičiai. Atrodo, kad „geriau nežinoti“, nes informacija tik padidins stresą.

Trumpuoju laikotarpiu toks vengimas išties suteikia laikiną palengvėjimą. Tačiau ilgainiui jis tik gilina problemą: finansinė padėtis tampa vis mažiau aiški, išauga klaidų rizika, o netikėti mokesčiai ar įmokos dar labiau paaštrina įtampą.

Poveikis psichologinei būsenai ir santykiams

Finansinis stresas nėra tik apie pinigus. Jis veikia emocinę savijautą, priimamus sprendimus, santykius su artimaisiais ir net fizinę sveikatą. Tai dažnai yra ilgalaikis foninis veiksnys, kurio žmonės iki galo nesusieja su savo nuotaika ar elgesiu.

Nuolatinis nuovargis ir dėmesio stoka

Kai mintys nuolat sukasi apie pinigus, smegenys yra nepailsėjusios. Tai mažina gebėjimą susikaupti, didina klaidų tikimybę darbe, trukdo kokybiškai ilsėtis. Net jei fiziškai miegate pakankamai, psichologiškai neišsijungiate, nes nerimas dėl finansų lydi iki pat miego ir nuo pat ryto.

Toks nuovargis dažnai aiškinamas per dideliu darbo krūviu ar asmeninėmis problemomis, nes ne visada lengva atpažinti, kad pagrindinė priežastis – lėtinis finansinis nesaugumas.

Įtampa santykiuose ir neišspręsti konfliktai

Finansiniai klausimai yra viena dažniausių konfliktų porose priežasčių. Net ir palyginti nedideli nesutarimai dėl išlaidų, taupymo ar prioritetų, kartojantis ilgą laiką, sukuria nuolatinę įtampą. Dažnai ginčijamasi ne dėl konkrečios sumos, o dėl skirtingo požiūrio ir paslėptų baimių.

Finansinis stresas gali sukelti ir tylų atsiribojimą: vienas partneris ima slėpti realias išlaidas, vengia kalbų apie pinigus, jaučia gėdą ar kaltę dėl situacijos. Tai ilgainiui ardo pasitikėjimą ir atitolina žmones vieną nuo kito.

Kokie įpročiai padeda laiku pastebėti didėjantį stresą?

Nors finansinis stresas dažnai formuojasi nepastebimai, tam tikri sąmoningi žingsniai padeda jį atpažinti anksčiau ir imtis veiksmų. Tai nereiškia, kad problemos išnyks akimirksniu, tačiau suteikia kontrolės jausmą ir sumažina nežinomybę.

Reguliarus finansinės situacijos peržiūrėjimas

Vienas svarbiausių įpročių – periodiškai peržiūrėti savo finansus. Tai nebūtinai turi būti sudėtingi skaičiavimai ar detalūs grafikai. Svarbiausia – susidaryti aiškų vaizdą, iš kur ateina pinigai ir kur jie iškeliauja.

Naudinga bent kartą per mėnesį sąmoningai atsakyti į kelis klausimus:

- Ar jaučiuosi ramiai žinodamas (-a) savo sąskaitos likutį?

- Ar per pastaruosius mėnesius dažnai viršijau planuotas išlaidas?

- Ar turiu neplanuotų, bet nuolat kartojamų išlaidų?

- Ar man kelia nerimą artėjantys mokėjimai ar įsipareigojimai?

Jei atsakymai dažniau susiję su nerimu nei su ramybe, tai signalas, kad finansinis stresas jau formuojasi ir reikia imtis pokyčių.

Sąmoningas požiūris į skolas ir įsipareigojimus

Nepastebimas stresas dažnai kaupiasi tuomet, kai skolos yra tarsi „foninis triukšmas“: žmogus žino, kad jų turi, tačiau vengia gilintis į detales. Sąmoningas požiūris reiškia tiksliai žinoti, kiek ir kam esate skolingi, kokios yra palūkanos, terminai ir realios grąžinimo galimybės.

Susidaryti aiškų savo įsipareigojimų sąrašą ir planą, kaip juos mažinti, padeda iš neapibrėžtumo pereiti prie veikimo. Net jei suma nemaža, žinojimas ir konkretūs žingsniai suteikia daugiau ramybės nei nuolatinis neapibrėžtumas.

Kaip mažinti finansinį stresą, kai jis jaučiamas?

Kai suvokiate, kad finansinis stresas jau yra jūsų gyvenimo dalis, svarbu nesiimti staigių, impulsyvių veiksmų. Tikslingi, nuoseklūs žingsniai gali būti daug efektyvesni nei drastiškos priemonės.

Maži, bet nuoseklūs pokyčiai kasdienybėje

Užuot bandžius per vieną mėnesį kardinaliai keisti visus įpročius, verta pradėti nuo kelių aiškių sprendimų. Pavyzdžiui:

- riboti impulsyvius pirkimus, suteikiant sau „24 valandų taisyklę“ prieš didesnį pirkinį;

- susikurti minimalų finansinį rezervą, net jei pradžioje tai vos kelios dešimtys eurų per mėnesį;

- sąmoningai aptarti finansinius prioritetus su partneriu ar šeima;

- sekant mėnesio išlaidas, bent trumpai jas peržiūrėti ir įvardyti, kas buvo būtina, o kas – labiau spontaniška.

Tokie nedideli žingsniai po truputį mažina neapibrėžtumą ir kuria kontrolės jausmą, kuris tiesiogiai mažina stresą.

Atviras kalbėjimas ir pagalbos paieška

Vienas iš veiksnių, dėl kurių finansinis stresas taip lengvai auga, yra tylėjimas. Daugelis žmonių gėdijasi savo finansinių sunkumų, jaučiasi kalti ar nepakankamai „sėkmingi“, todėl viską nešiojasi vieni. Tai tik didina įtampą ir apsunkina sprendimų paiešką.

Atviras pokalbis su partneriu, artimu bičiuliu ar net finansų specialistu padeda pamatyti situaciją iš šalies, įvardyti tikrąsias problemas ir galimas išeitis. Kartais užtenka objektyvaus požiūrio tam, kad paaiškėtų – situacija nėra tokia beviltiška, kaip atrodė, arba kad išeičių yra daugiau, nei manėte.

Išvada: finansinis stresas – procesas, kurį galima sustabdyti

Finansinis stresas dažniausiai nesitrenkia kaip perkūnas iš giedro dangaus – jis tyliai ir nuosekliai formuojasi iš kasdienių sprendimų, nepastebėtų įpročių ir atidėliotų pokalbių. Pirmieji požymiai dažnai būna subtilūs: lengvas nerimas dėl sąskaitų, dažnesnis galvojimas apie pinigus, smulkūs nukrypimai nuo biudžeto, vengimas susidurti su realiais skaičiais. Kuo anksčiau šiuos ženklus atpažinsime ir pripažinsime, tuo daugiau galimybių turėsime sušvelninti įtampą ir užkirsti kelią rimtesnėms pasekmėms. Finansinis stresas nėra neišvengiamas – tai procesas, kurį galima sulėtinti, sustabdyti ir net pakeisti, jei į savo piniginius sprendimus žvelgiame sąmoningai, atvirai ir nuosekliai.

Kurdamas(-a) suaugusiems skirtą turinį laikosi brandžios ir pagarbios komunikacijos: santykiai, intymumo komunikacija, ribos, savijauta, sauga ir edukaciniai paaiškinimai. Vengia šoko vertės ir dirbtinio provokavimo, o prioritetą teikia aiškiam kontekstui, diskretiškumui ir atsakingam tonui. Tekstuose atskiria edukaciją nuo nuomonės, neskatina rizikingo elgesio, primena apie privatumą ir saugą internete. Tikslas – informuoti ir padėti suprasti temas be sensacionalizmo, išlaikant pasitikėjimą ir etišką turinį.